Firma JLL podsumowała pierwszy kwartał 2016 roku na rynku nieruchomości magazynowych. Poziom popytu na powierzchnię magazynową w okolicach Katowic i pozostałej części regionu był drugim najwyższym, jaki zanotowano w Polsce w tym okresie. Lepiej było jedynie w okolicach Warszawy.

W I kw. 2016 r. zasoby powierzchni magazynowych i produkcyjnych w Polsce przekroczyły 10 milionów metrów kwadratowych (dokładnie 10,37 miliona m²), co umocniło ją na dziewiątym pod względem podaży miejscu w Europie.

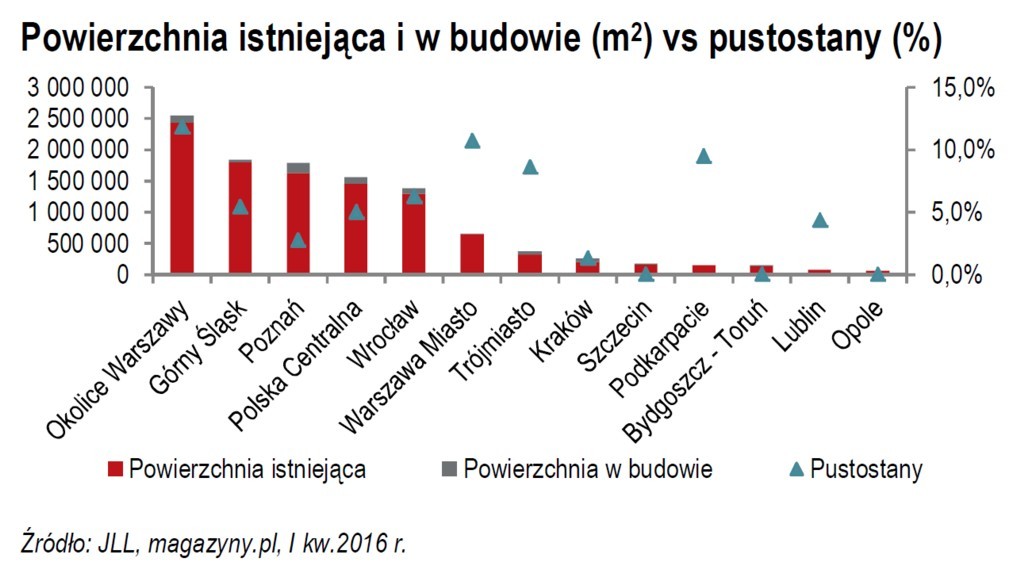

W pierwszym kwartale nowa podaż (418 000 m²), przewyższała ponad trzykrotnie wyniki z IV kw. 2015 r. Większość nowych projektów ukończono w głównych regionach, tj. okolice Warszawy (137 000 m²), Górnego Śląska (87 000 m²) i Polski Centralnej (85 000 m²), a na nowe regionalne rynki przypadło tylko 68 000 m².

Jak podaje JLL, największą aktywność w I kw. 2016 r. najemcy wykazali w okolicach Warszawy, wynajmując łącznie 184 000 m² powierzchni. Na kolejnych miejscach znalazły się: Górny Śląsk i Poznań, gdzie podpisano umowy na odpowiednio 142 000 m² i 123 500 m².

Duże wolumenowo transakcje były podpisywane w obiektach zlokalizowanych w głównych regionach. 9 na 10 największych umów dotyczyło regionów Poznania, Górnego Śląska i okolic Warszawy. Ich podział pomiędzy umowy nowe/rozszerzenia a odnowienia w dotychczasowych lokalizacjach był zbliżony.

Na koniec I kw. wskaźnik pustostanów wynosił 6,7%, nieznacznie wzrastając wobec rekordowo niskiego stanu z końca 2015 r., kiedy to osiągnął 6,2%. Dalszy spadek wskaźnika pustostanów na Górnym Śląsku (z 7,4% do 5,4%) był możliwy dzięki silnemu popytowi i ograniczonej nowej podaży.

Najniższe stawki za obiekty typu „big box” są w Polsce Centralnej, wynosząc od 2,6 do 3,2 euro/m²/miesiąc, a następnie w dwóch dużych, ale nadal dynamicznie się rozwijających regionach, tj. Górnym Śląsku i Poznaniu (od 2,8 do 3,5 euro/m²/miesiąc w obu przypadkach). Powyższe czynsze nie uwzględniają oferowanych kontrybucji i stanowią stawkę wyjściową do dalszych negocjacji.

Rynek wygląda dobrze, wiele dobrych okazji do przejęcia w przeróżnych lokalizacjach, ale jak to będzie docelowo wyglądało, to dopiero czas pokaże. Na pewno aktualnie mamy duże możliwości wejścia w różne miejsca, pytanie w jakim stopniu to zostanie przez nas wykorzystane. Rynek czeka na klientów – bo okazji jest sporo.

Nieruchomości magazynowe nie będą wiecznie stały na takim poziomie. W wielu miejscówkach można zrobić dobre inwestycje, są dobre warunki do przejęć. Interesująco wyglądało również SSE. W Bieruniu stoi wolna hala perfekcyjnie przygotowana pod biznes. Pytanie czy to zostanie realnie wykorzystane przez inwestorów.