Międzynarodowa firma doradcza Cushman & Wakefield podsumowała rok 2017 na rynku biurowym. Popyt na powierzchnie w tym segmencie osiągnął najwyższy poziom w historii Polski. Wyniki zaniżają Katowice, które były jedynym miastem, gdzie odnotowało spadek aktywności najemców w porównaniu do lat ubiegłych. Eksperci przyznają, że pomimo atutów, rynek biurowy nie rozwija się tu tak dynamicznie, jak w innych analizowanych ośrodkach miejskich.

Dane za ub. rok były już prezentowane kilka tygodni temu przez Polish Office Research Forum. Agencja Cushman & Wakefield, która jest członkiem PORF, pokusiła się jednak o własne zestawienie, jak również próbę krótkiej analizy sytuacji w stolicy Górnośląsko-Zagłębiowskiej Metropolii. Zdaniem ekspertów największą barierą rozwoju katowickiego rynku biurowego jest relatywnie mała liczba centrów usługowych, które są motorem rozwoju segmentu biurowego w innych miastach regionalnych.

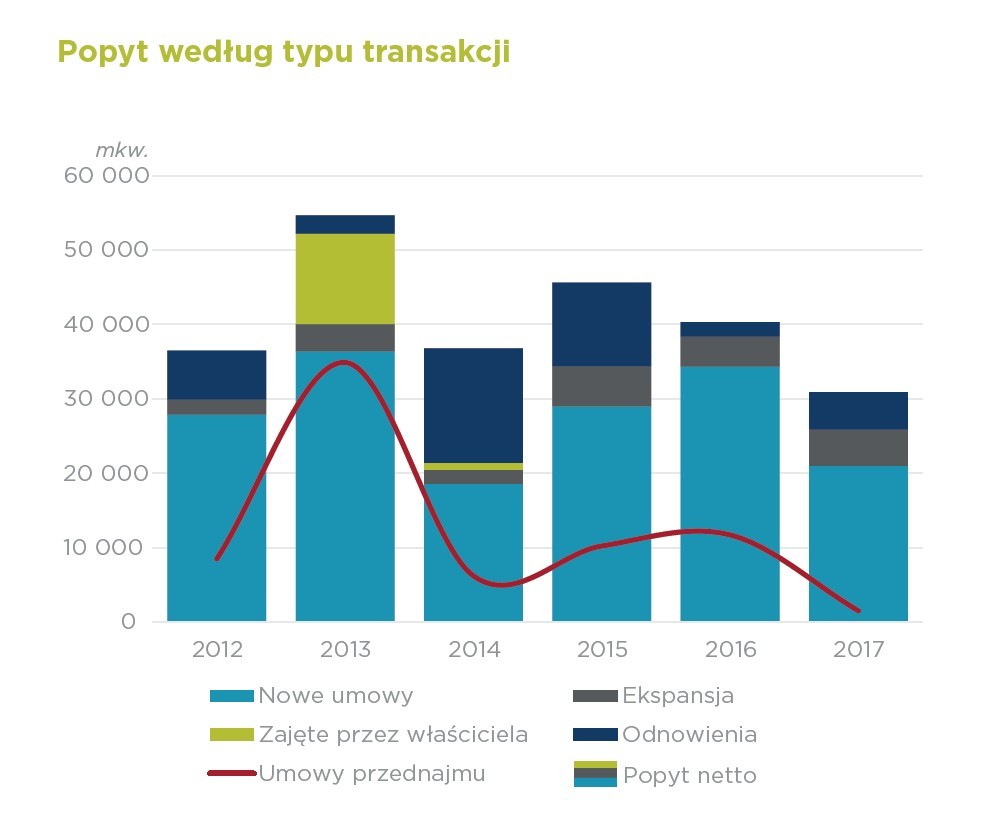

Popyt zarejestrowany w Katowicach w 2017 r. (30,9 tys. m²) był o 23 proc. niższy niż zeszłoroczny i o 28 proc. mniejszy od średniego popytu z poprzednich 5 lat. Popyt netto również się zmniejszył i wyniósł 25,9 tys. m², co było wartością najniższą od 3 lat, wyliczają eksperci. Pomimo spadającego zainteresowania powierzchnią biurową w Katowicach, przy tak niskiej podaży, na rynku coraz silniej widoczne jest zjawisko luki podażowej, szczególnie w przypadku dużych powierzchni. Zjawisko to potwierdza także ubiegłoroczny dość wysoki poziom ekspansji – o 44 proc. wyższy niż średnia z lat 2012 – 2016.

– W Katowicach coraz silniej widoczna jest ograniczona oferta biur o powierzchni powyżej 1000 m². Najemcy zainteresowani dużymi modułami coraz chętniej przyglądają się dopiero przygotowywanym projektom biurowym. Taka sytuacja prawdopodobnie skłoni deweloperów do rozpoczęcia kolejnych projektów w stolicy województwa śląskiego – komentuje sytuację na rynku biurowym w Katowicach Tomasz Dyba, negocjator w Dziale Wynajmu Powierzchni Biurowych, Cushman & Wakefield.

Na razie jednak, ostatnie kilkanaście miesięcy było okresem spowolnienia aktywności deweloperów na katowickim rynku biurowym. Całkowite zasoby nowoczesnej powierzchni biurowej, uwzględniającej obiekty zbudowane po 1989 r. lub zmodernizowane przynajmniej do standardu klasy B, wynosiły na koniec roku 460,6 tys. m² (+4 proc. r/r). W ciągu ostatnich 12 miesięcy wartość ta powiększyła się jedynie o 16 tys. m² (-69 proc. r/r), co było wartością o 58 proc. niższą niż średnia z ubiegłych 5 lat i jednocześnie najniższą od 2011 r. W Katowicach na koniec ub. roku w budowie znajdowały się trzy duże projekty biurowe (.KTW I, Silesia Business Park IV oraz GPP Business Park IV), które wspólnie dostarczą na rynek ok. 36 tys. m² w ciągu najbliższych kilkunastu miesięcy.

Trwa także modernizacja pięciu budynków starego dworca w centrum miasta o łącznej powierzchni 12 125 m², jednak ze względu na mieszany rodzaj funkcji (handel, usługi, biura, rozrywka) oraz nieokreślony na razie udział części biurowej w całkowitej powierzchni, projekt ten nie został uwzględniony w zestawieniu Cushman & Wakefield.

W ocenie firmy sytuację po stronie podażowej mogłaby zmienić większa chęć do podejmowania ryzyka przez deweloperów. – Specyfiką Katowic jest niewielka liczba inwestycji powstających spekulacyjnie. To sprawia, że pomimo dwumilionowej konurbacji rynek biurowy nie rozwija się tak dynamicznie jak ośrodki o podobnej skali. Szansę w zaistniałej sytuacji dostrzegli jednak zarówno duzi międzynarodowi deweloperzy, kontynuujący ekspansję na rynku, typu Skanska czy Echo Investment, jak i lokalni gracze, którzy realizują zarówno duże projekty jak np. .KTW, czy też mniejsze inwestycje skierowane do najemców średniej skali – podsumowuje przedstawiciel Cushman & Wakefield.

Na koniec 2017 r. niewynajęte pozostawało 52 tys. m² biur. Stopa pustostanów w Katowicach spadła na koniec ub. roku do 11,3 proc. (-2,8 p.p. r/r). Kompresja tego wskaźnika, przy spadającej absorpcji*, która wyniosła 26,2 tys. m² (-33 proc. r/r oraz 16 proc. mniej niż średnia 5-letnia), to głównie wpływ bardzo niskiej nowej podaży biurowej.

Największe ujawnione transakcje najmu w Katowicach w 2017 r.

| Budynek | Najemca | Powierzchnia (m²) | Typ umowy |

| Supersam | Groupon | 2 300 | Nowa |

| Grabowa 1 | Perform | 2 200 | Nowa |

| Millennium Plaza | Najemca poufny | 2 100 | Renegocjacja |

| Baildona 66 | Comarch | 2 000 | Nowa |

| Baildona 66 | Gaca System | 2 000 | Nowa |

| Silesia Business Park | PwC SDC | 2 000 | Ekspansja |

* Absorpcja powierzchni biurowej to różnica pomiędzy wolną powierzchnią w okresie poprzednim, a tą w analizowanym okresie powiększona o ilość powierzchni brutto oddaną do użytkowania w tym okresie.